Inhaltsverzeichnis

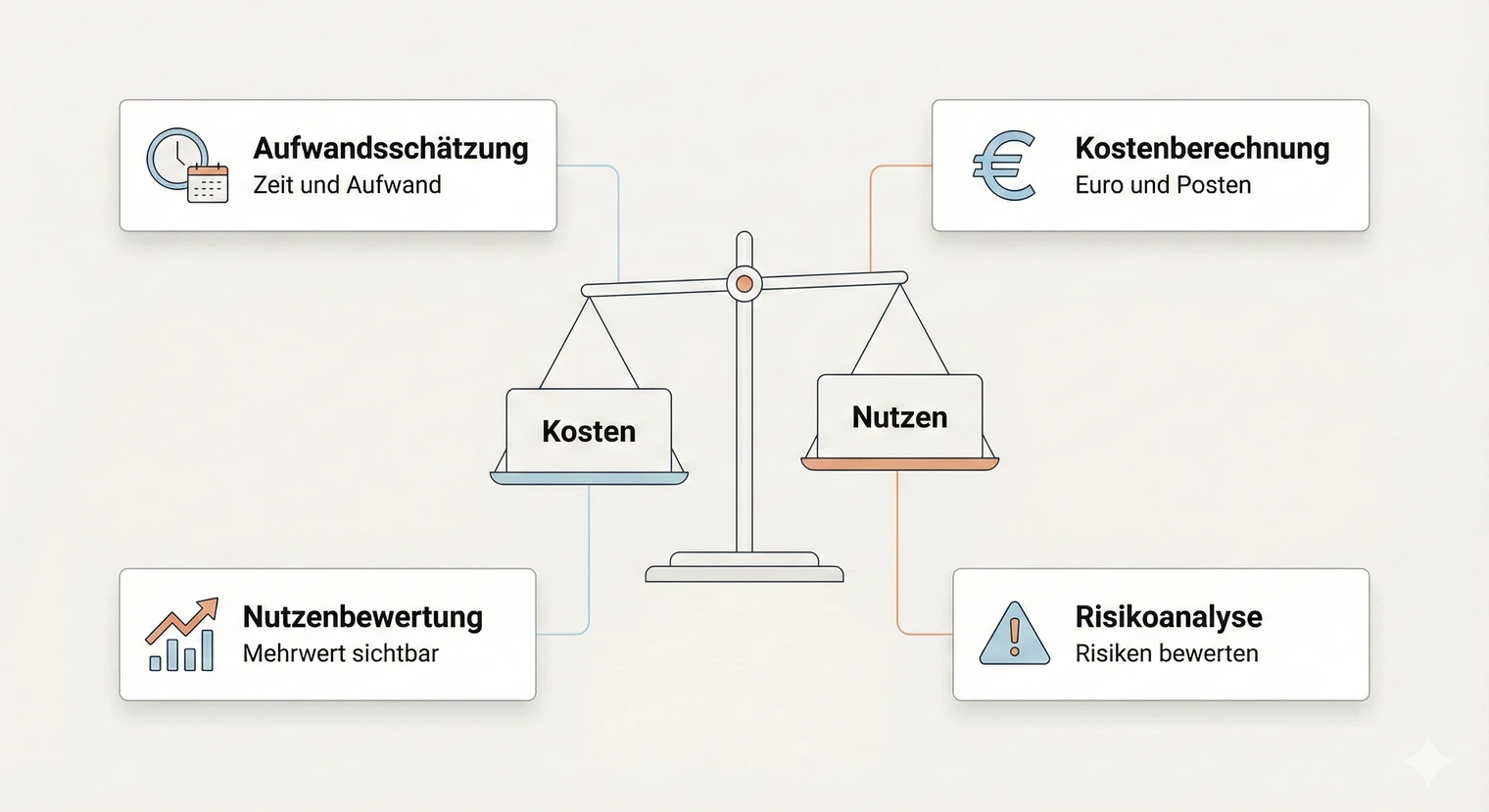

Die Wirtschaftlichkeitsbetrachtung zeigt, ob sich dein Projekt für den Betrieb lohnt. In diesem Artikel bekommst du Tabellen-Vorlagen, konkrete Rechenwege für Kosten und Nutzen, eine Prüfer-Checkliste und Beispiele für die Risikoanalyse.

Wirtschaftlichkeit in der Projektarbeit bedeutet: Aufwand schätzen (Stunden, Ressourcen), Kosten berechnen (einmalig und laufend), Nutzen beziffern (Einsparungen, Effizienzgewinn, Risikovermeidung) und Annahmen sowie Risiken transparent machen. Welche Kennzahl gefordert ist, bestimmt die Aufgabenstellung oder Bewertungsmatrix deiner Prüfungsstelle.

Was ist eine Wirtschaftlichkeitsbetrachtung?

Eine Wirtschaftlichkeitsbetrachtung kann Teil einer Projektarbeit sein, besonders bei betrieblichen Projekten. Du zeigst damit, wie Kosten, messbarer Nutzen und qualitative Entscheidungskriterien zusammenhängen. Ob und in welcher Form sie verlangt wird, steht in deiner Aufgabenstellung.

In der Praxis prüfst du drei Fragen. Was kostet das Projekt an Zeit, Personal und Material? Welchen Nutzen bringt es dem Unternehmen? Welche Risiken könnten den Erfolg gefährden? Diese drei Perspektiven bilden das Grundgerüst deiner Wirtschaftlichkeitsbetrachtung und unterscheiden sie von einer reinen Kostenaufstellung.

Abgrenzung: Wirtschaftlichkeitsbetrachtung vs. Kosten-Nutzen-Analyse vs. Amortisation vs. ROI

Die Begriffe werden oft synonym verwendet, meinen aber unterschiedliche Dinge. Die Wirtschaftlichkeitsbetrachtung ist der Oberbegriff und umfasst alle wirtschaftlichen Aspekte deines Projekts: Kosten, Nutzen, Risiken und eine Bewertung. Die Kosten-Nutzen-Analyse ist ein Teil davon und stellt Projektkosten dem erwarteten Nutzen gegenüber.

Die statische Amortisationsrechnung beantwortet vereinfacht: Wann deckt der jährliche Nettonutzen die anfängliche Investition? Du teilst die Investition durch den jährlichen Nettonutzen. Der Return on Investment (ROI) geht einen Schritt weiter und zeigt die Rentabilität als Prozentwert: Wie viel bekommst du für jeden investierten Euro zurück?

Wähle Amortisation, ROI oder eine andere Methode nur, wenn sie zur Entscheidung und zur geforderten Tiefe passt. Prüfe Bewertungsmatrix, Kammerhinweise oder Aufgabenstellung und stimme Zweifelsfälle mit deiner Betreuung ab.

Prüfer-Checkliste: Das wird erwartet

Bevor du in die Details gehst, hier ein Schnellcheck. Diese Punkte erwarten Prüfer typischerweise in einer Wirtschaftlichkeitsbetrachtung. Nutze die Liste als Kontrolle, bevor du abgibst.

- Annahmen transparent gemacht: Stundensatz, Nutzungsdauer, Mengengerüst als Annahme gekennzeichnet

- Betrachtungszeitraum definiert: 12, 24 oder 36 Monate mit kurzer Begründung

- Einmalkosten und laufende Kosten getrennt: Projektaufwand vs. Wartung, Lizenzen pro Jahr

- Nutzen nachvollziehbar hergeleitet: Rechenweg sichtbar, nicht nur Endergebnis

- Risiken mit Maßnahmen genannt: Mindestens 3 Risiken mit Eintrittswahrscheinlichkeit und Gegenmaßnahme

- Ergebnis als klare Aussage: „Das Projekt amortisiert sich nach X Monaten" oder „Der qualitative Nutzen rechtfertigt die Kosten, weil..."

Aufwandsschätzung: Stunden und Ressourcen planen

Die Aufwandsschätzung ist die Basis für alle weiteren Berechnungen. Du zerlegst dein Projekt in einzelne Arbeitspakete und schätzt für jedes Paket die benötigte Zeit. Diese Schätzung sollte realistisch sein, nicht optimistisch. Prüfer merken schnell, wenn die Zahlen nicht zur tatsächlichen Projektlaufzeit passen.

Beginne mit einer Übersicht deiner Projektphasen. Bei einer IT-Projektarbeit könnten das Planung, Konzeption, Implementierung, Test und Dokumentation sein. Schätze für jede Phase die Stunden, die du selbst investierst, und addiere Zeiten für Abstimmungen, Reviews oder Unterstützung durch Kollegen.

Ein rein illustratives Beispiel: Du planst ein Projekt mit 35 Stunden Bearbeitungszeit. Die Verteilung könnte so aussehen: Planung 5 Stunden, Konzeption 8 Stunden, Implementierung 12 Stunden, Test 5 Stunden, Dokumentation 5 Stunden. Übernimm weder Gesamtzeit noch Pufferlogik in einen Prüfungsantrag, sondern nutze dessen verbindliche Vorgaben.

Vergiss nicht die Ressourcen jenseits deiner Arbeitszeit. Testumgebungen, Lizenzen oder Hardware gehören ebenfalls in die Aufwandsschätzung. Auch wenn der Betrieb diese Ressourcen bereits besitzt, erwähne sie. Das zeigt, dass du das Gesamtbild im Blick hast.

Kostenarten mit Tabellen-Vorlage

Die Kostenberechnung übersetzt deinen Aufwand in Euro. Dabei trennst du einmalige Kosten (Projektaufwand, Anschaffungen) von laufenden Kosten (Wartung, jährliche Lizenzen). Für die statische Amortisation stellst du die anfängliche Investition dem jährlichen Nettonutzen gegenüber.

Personalkosten sind meist der größte Posten. Multipliziere die geschätzten Stunden mit dem vom Betrieb freigegebenen Vollkosten- oder Verrechnungssatz. Falls du keinen Wert bekommst, stimme eine gekennzeichnete Annahme ab; verwende keine unbelegte Marktspanne.

Sachkosten umfassen Hardware, Software und Lizenzen. Hier unterscheidest du ebenfalls: Einmalige Anschaffungen (Server, Einrichtungsgebühr) versus laufende Kosten (Cloud-Abo pro Monat, Wartungsvertrag pro Jahr). Gemeinkosten wie Miete oder Strom werden oft über einen Zuschlag pauschal abgedeckt oder weggelassen, wenn sie projektunspezifisch sind.

Tabellen-Vorlage Kostenaufstellung

Eigenleistung (Azubi)

Unterstützung Fachkraft

Softwarelizenz (einmalig)

Cloud-Hosting

Musterrechnung: Alle Beträge sind frei erfundene Annahmen. Ersetze sie durch freigegebene Projektdaten und dokumentiere Quelle oder Annahme.

Annahmen und Betrachtungszeitraum festlegen

Bevor du Kosten und Nutzen gegenüberstellst, musst du zwei Dinge klären: Welche Annahmen liegen deinen Zahlen zugrunde? Und über welchen Betrachtungszeitraum rechnest du? Beides sollte explizit in deiner Dokumentation stehen.

Annahmen betreffen zum Beispiel den Stundensatz, die erwartete Nutzungshäufigkeit oder die Lebensdauer der Lösung. Kennzeichne sie klar, etwa so: „Annahme: 50 Vorgänge pro Woche, basierend auf Erfahrungswerten der Abteilung." Bei unsicheren Zahlen kannst du eine Spannbreite angeben (Best Case, Worst Case) oder einen mittleren Wert wählen und das Risiko einer Abweichung benennen.

Der Betrachtungszeitraum hängt von Nutzungsdauer, Vertragslaufzeiten, geplantem Ersatz und der Fragestellung ab. Begründe ihn mit einem konkreten Projektbezug, etwa: „Betrachtungszeitraum [X Monate], weil [Vertragslaufzeit oder dokumentierter Ersatzzyklus]."

Wenn du nicht weißt, ob eine Zahl stimmt, rechne mit einem konservativen Wert (eher weniger Nutzen, eher mehr Kosten). So bist du auf der sicheren Seite und deine Argumentation bleibt glaubwürdig, auch wenn die realen Werte abweichen.

Nutzen bewerten: drei Rechenwege

Der Nutzen deines Projekts rechtfertigt die Kosten. Dabei unterscheidest du quantitativen Nutzen, den du in Euro beziffern kannst, und qualitativen Nutzen, der sich nicht direkt in Geld ausdrücken lässt. Hier sind drei typische Rechenwege für quantitativen Nutzen, die du an dein Projekt anpassen kannst.

Rechenweg 1: Zeitersparnis

Dein Projekt automatisiert einen Prozess und spart Zeit. Die Formel: Zeitersparnis pro Vorgang mal Anzahl Vorgänge pro Jahr mal Stundensatz. Beispiel: 6 Minuten Ersparnis pro Vorgang, 600 Vorgänge pro Jahr, Stundensatz 60 Euro. Das ergibt: (6/60) mal 600 mal 60 gleich 3.600 Euro pro Jahr. Diesen Wert nutzen wir im Amortisationsbeispiel weiter unten.

Rechenweg 2: Fehlerkostenreduktion

Dein Projekt reduziert Fehler, die bisher Nacharbeit verursacht haben. Die Formel: Fehlerquote (alt) minus Fehlerquote (neu) mal Anzahl Vorgänge mal Kosten pro Fehler. Beispiel: Fehlerquote sinkt von 5 auf 1 Prozent bei 1.000 Vorgängen, Korrekturaufwand 30 Euro pro Fehler. Das ergibt: (0,05 minus 0,01) mal 1.000 mal 30 gleich 1.200 Euro pro Jahr.

Rechenweg 3: Vermiedene Ausfallkosten

Dein Projekt erhöht die Verfügbarkeit eines Systems und vermeidet Ausfälle. Die Formel: Erwartete Ausfallzeit (alt) minus Ausfallzeit (neu) mal Kosten pro Stunde Ausfall. Beispiel: Ausfallzeit sinkt von 8 auf 2 Stunden pro Jahr, Ausfallkosten 500 Euro pro Stunde (Produktionsausfall, Mitarbeiter-Leerlauf). Das ergibt: (8 minus 2) mal 500 gleich 3.000 Euro pro Jahr.

Qualitativer Nutzen ergänzt die Rechnung. Höhere Datensicherheit, bessere Compliance, gesteigerte Mitarbeiterzufriedenheit oder ein professionellerer Außenauftritt lassen sich nicht immer in Euro beziffern. Benenne sie trotzdem und begründe, warum sie für den Betrieb relevant sind.

Kosten-Nutzen-Analyse mit Amortisation

In der Kosten-Nutzen-Analyse bringst du beide Seiten zusammen. Du stellst die Projektkosten dem erwarteten Nutzen gegenüber und berechnest, ab wann sich das Projekt amortisiert. Diese Gegenüberstellung ist oft der Kern der Wirtschaftlichkeitsbetrachtung.

Die Amortisationsrechnung ist die gängigste Methode. Du teilst die Einmalkosten durch den jährlichen Nettonutzen (Nutzen minus laufende Kosten). Das Ergebnis ist die Amortisationsdauer in Jahren oder Monaten. Liegt sie innerhalb deines Betrachtungszeitraums, rechnet sich das Projekt.

Basis: Kosten aus Tabelle, Nutzen aus Rechenweg 1.

- Einmalkosten 2.250 €

- Laufende Kosten/Jahr 300 €

- Jährlicher Nutzen 3.600 €

- Jährlicher Nettonutzen 3.300 €

Ergebnis: Das Projekt amortisiert sich nach etwa 8 Monaten. Im Betrachtungszeitraum von 24 Monaten ergibt sich ein Gesamtüberschuss von rund 4.350 Euro (2 mal 3.300 minus 2.250).

Der Return on Investment (ROI) zeigt die Rentabilität als Prozentwert. Formel: (Gesamtnutzen minus Gesamtkosten) geteilt durch Gesamtkosten mal 100. Im Beispiel über 24 Monate: Gesamtnutzen 7.200 Euro, Gesamtkosten 2.850 Euro (Einmal plus 2 mal laufend), ROI gleich (7.200 minus 2.850) geteilt durch 2.850 mal 100 gleich 153 Prozent.

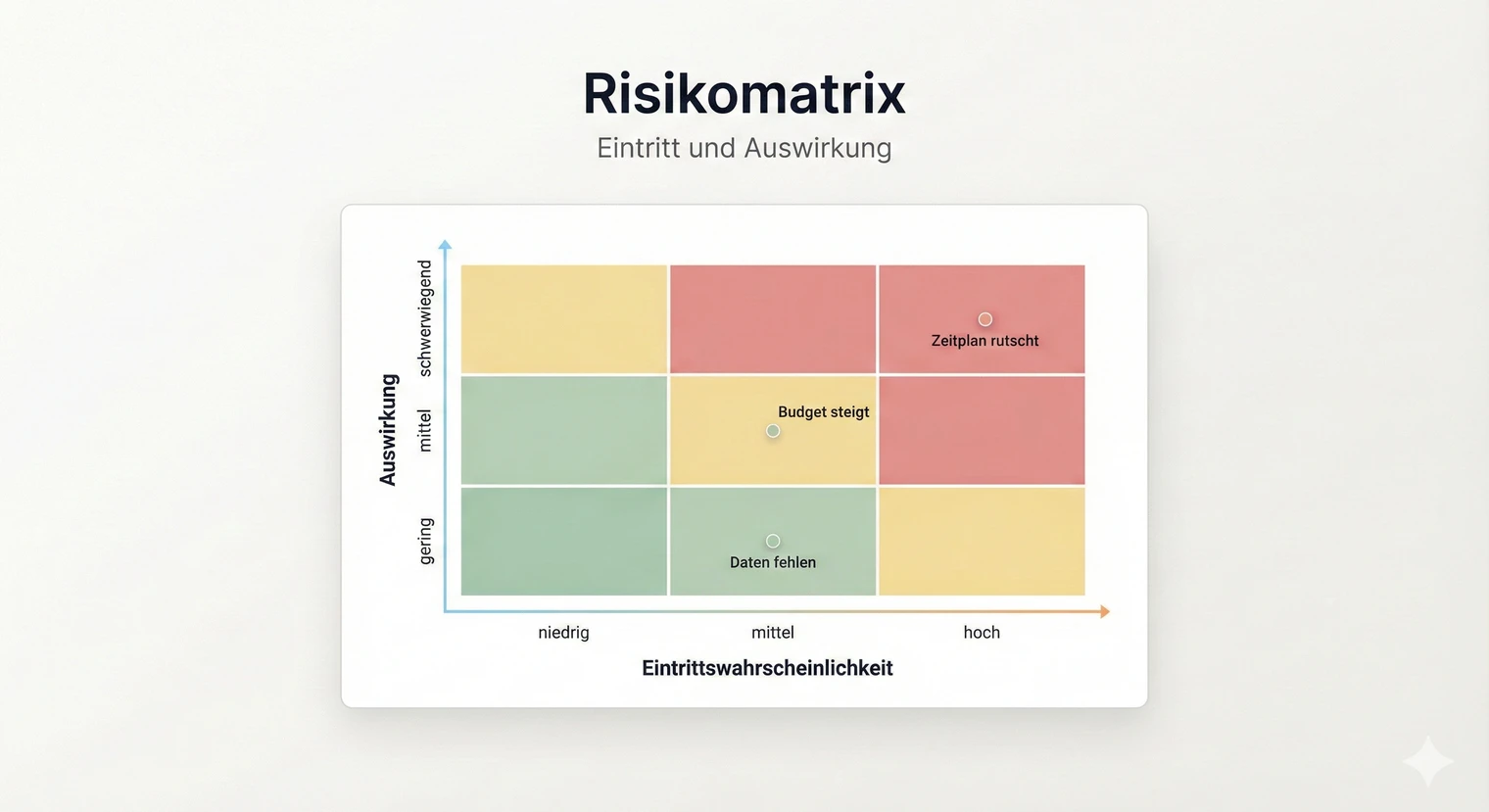

Risiken identifizieren (mit Beispiel-Tabelle)

Die Risikoanalyse zeigt, dass du mögliche Probleme im Blick hast und vorbereitet bist. Du identifizierst Risiken, bewertest ihre Eintrittswahrscheinlichkeit und Auswirkung und nennst Gegenmaßnahmen. Der Umfang richtet sich nach den wesentlichen Risiken deines Projekts.

Typische Risiken in IT-Projektarbeiten sind technische Schwierigkeiten (Schnittstellen funktionieren nicht wie erwartet), Ressourcenengpässe (Testumgebung steht nicht rechtzeitig bereit), Zeitverzögerungen (Abstimmungen dauern länger als geplant) und Akzeptanzprobleme (Anwender nehmen die neue Lösung nicht an).

Beispiel-Tabelle Risikoanalyse

Schnittstelle zur Bestandssoftware funktioniert nicht wie dokumentiert

Maßnahme: Frühe Testphase einplanen, Fallback über manuellen Import

Restrisiko: Gering (Fallback vorhanden)

Testumgebung steht nicht rechtzeitig bereit

Maßnahme: Ressourcen frühzeitig reservieren, lokale Testumgebung als Alternative

Restrisiko: Gering (Alternative verfügbar)

Anwender akzeptieren neue Lösung nicht

Maßnahme: Anwender früh einbinden, Kurzschulung anbieten, Feedback einholen

Restrisiko: Mittel (Akzeptanz nicht garantiert)

Jede Zeile zeigt: Was kann passieren, wie wahrscheinlich ist es, wie schwer wiegt es, und was tust du dagegen? Diese Struktur reicht für eine Projektarbeit aus und zeigt Prüfern, dass du vorausschauend planst.

Typische Fehler vermeiden

Einmalkosten und laufende Kosten vermischen: Wenn du alles in einen Topf wirfst, wird die Amortisationsrechnung falsch. Trenne beide Kategorien und rechne die anfängliche Investition gegen den jährlichen Nettonutzen.

Nutzen ohne Rechenweg: Du schreibst, das Projekt spart 5.000 Euro pro Jahr, aber zeigst nicht, wie du darauf kommst. Jede Nutzenschätzung braucht eine nachvollziehbare Herleitung. Zeitersparnis mal Vorgänge mal Stundensatz ist besser als eine Zahl ohne Kontext.

Annahmen nicht kennzeichnen: Wenn du einen Stundensatz von 60 Euro verwendest, aber nicht sagst, woher der Wert kommt, wirkt die Rechnung beliebig. Schreib dazu: „Annahme basierend auf..." oder „Vorgabe des Betriebs".

Betrachtungszeitraum vergessen: Ohne Zeitrahmen ist die Wirtschaftlichkeitsbetrachtung unvollständig. Definiere, ob du 12, 24 oder 36 Monate betrachtest, und begründe die Wahl kurz.

Abschluss-Check und nächster Schritt

Bevor du abgibst, prüfe deine Wirtschaftlichkeitsbetrachtung in fünf Minuten:

- Sind alle Annahmen (Stundensatz, Mengengerüst) gekennzeichnet?

- Ist der Betrachtungszeitraum definiert und begründet?

- Sind Einmalkosten und laufende Kosten getrennt aufgeführt?

- Ist der Nutzen mit sichtbarem Rechenweg hergeleitet?

- Sind mindestens drei Risiken mit Gegenmaßnahmen genannt?

- Endet die Betrachtung mit einer klaren Aussage (Amortisation oder qualitative Begründung)?

Die Wirtschaftlichkeitsbetrachtung ist Teil deiner Gliederung und fließt in das Fazit ein. Dort ziehst du das Resümee: Hat sich das Projekt gelohnt? Wurden die wirtschaftlichen Ziele erreicht?

Wenn du mit dem Schreiben fertig bist, prüfe Formatierung und Layout. Ein sauberes Deckblatt, ein korrektes Literaturverzeichnis und eine vollständige Ergebnisdokumentation runden deine Arbeit ab. Wenn deine Projektarbeit druckfertig ist, kannst du sie bei BachelorHero online konfigurieren.

Häufig gestellte Fragen

Wie trenne ich Einmalkosten und laufende Kosten in der Wirtschaftlichkeitsbetrachtung?

Einmalkosten fallen zur Einführung an, laufende Kosten wiederkehrend. Führe beides getrennt auf. Für eine einfache statische Amortisation teilst du die anfängliche Investition durch den jährlichen Nettonutzen, also jährlichen Nutzen minus zusätzliche laufende Kosten. Lege alle Annahmen offen.

Welchen Betrachtungszeitraum wähle ich für die Amortisation?

Wähle den Zeitraum aus Nutzungsdauer, Vertragslaufzeiten, Ersatzzyklus und Vorgaben deines Betriebs oder deiner Prüfungsstelle. Begründe ihn mit überprüfbaren Projektdaten, nicht mit einer pauschalen Monatszahl. Zeige bei Unsicherheit gegebenenfalls mehrere Szenarien.

Was mache ich, wenn ich keinen Stundensatz vom Betrieb bekomme?

Frag nach einem internen Vollkostensatz oder nach der betrieblichen Rechenregel. Wenn du keinen Wert erhalten darfst, stimme eine anonymisierte oder ausdrücklich fiktive Annahme ab und kennzeichne sie. Erfinde keinen „branchenüblichen" Satz ohne belastbare Quelle.

Muss ich den ROI berechnen oder reicht die Amortisation?

Das entscheidet deine Aufgabenstellung oder Bewertungsmatrix. Rechne nicht mehrere Kennzahlen nur der Menge wegen: Wähle die Methode, die die wirtschaftliche Entscheidung beantwortet, definiere ihre Formel und lege Zeitraum sowie Annahmen offen.

Was mache ich, wenn sich mein Projekt nicht monetär rechnet?

Nicht jedes Projekt zielt auf Einsparungen. Stelle qualitative Nutzen wie Sicherheit, Compliance oder Prozessqualität mit konkreten Kriterien dar. Ob diese Begründung die Prüfungsanforderung erfüllt, entscheidet die Bewertungsmatrix; erfinde keine Geldwerte, nur um ein positives Ergebnis zu erzeugen.

Wie detailliert muss die Risikoanalyse sein?

Nimm alle wesentlichen projektspezifischen Risiken auf; eine pauschale Anzahl gibt es nicht. Dokumentiere mindestens Ursache, Eintrittswahrscheinlichkeit, Auswirkung, Maßnahme und verantwortliche Person, soweit deine Aufgabenstellung das verlangt.

Inhaltsverzeichnis erstellen

Inhaltsverzeichnis erstellen  Präsentation der Projektarbeit

Präsentation der Projektarbeit  Reflexion und Learnings

Reflexion und Learnings